圖書出版品免徵營業稅110年3月份正式上路囉!

(台灣TB新聞網)財政部北區國稅局表示,自110年3月1日起,文化藝術事業經營與「文化藝術獎助條例」(下稱獎助條例)第2條事務有關之圖書出版品或進口業者,得依「文化藝術事業減免營業稅及娛樂稅辦法」(下稱免稅辦法)就其所出版或進口之圖書出版品銷售收入向文化部申請免徵營業稅之認可,免徵營業稅。

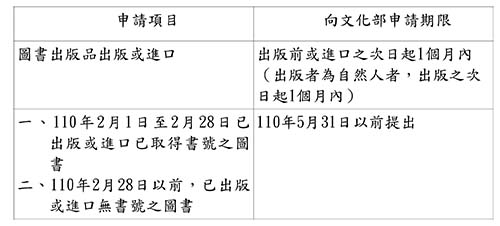

該局說明,免稅辦法經文化部會銜財政部於110年1月29日修正發布,申請免徵營業稅認可之圖書出版品適用範圍,以編有國際標準書號(ISBN)或電子書國際標準書號(E-ISBN)為限,除110年1月31日以前,我國圖書出版品業者已取得書號的圖書者,免依此辦法申請認可,逕由文化部依免稅辦法第6條規定辦理認可作業統一自3月1日起免稅外,文化藝術事業應填具申請書並檢具免稅辦法第3條規定之證明文件,於期限內向文化部提出申請。

該局指出,圖書出版品(若是進口仍需繳納進口營業稅)經文化部認可後,其銷售收入即免徵營業稅,免稅期間自施行日110年3月1日起5年,得再延長5年。舉例說明,甲公司110年3月10日出版00投資理財專用書,並經文化部110年3月1日認可免稅,於115年2月28日前(倘文化部未延期免稅年限)銷售該書籍,產業鏈中下游的經銷商以及書店、大賣場、便利商店等銷售業者均無須重複申請,即可免徵營業稅,並應依規定開立免稅發票。

該局進一步說明,使用統一發票之營業人自110年3月1日起銷售免稅圖書後即兼營銷售應稅及免稅貨物,當期營業稅申報應採用403申報書,依免稅銷售額占全部銷售額的比例,計算進項不得扣抵之比例,並於報繳當年度最後一期營業稅時,應按當年度不得扣抵比例調整稅額。倘為查定課徵之小規模營業人,得向稅籍登記所在地之國稅局,申請變更原查定之應稅銷售額,申請書表可至財政部稅務入口網https://www.ntbna.gov.tw/書表及檔案下載/「申請書表及範例下載」頁面,下載並填寫「小規模營利事業申請更正查定營業額申請書」,降低每三個月課徵一次之營業稅稅負。

該局呼籲文化藝術事業,銷售圖書出版品前應自行檢視如符合上揭免稅之規定,並依免稅辦法規定期限內向文化部提出申請;倘有任何稅務問題,歡迎利用免付費電話0800-000-321洽詢,將有專人提供服務。另文化部已於網站(https://www.moc.gov.tw)建置「圖書出版品銷售收入免徵營業稅」專區,提供減免辦法規定、免稅線上申請系統連結及流程、QA問答集、懶人包等資訊,歡迎業者直接查詢利用。

「台北淨零101,萬

「台北淨零101,萬 紐西蘭訪團金山泡

紐西蘭訪團金山泡 台北喜來登大飯店

台北喜來登大飯店 白雲出岫香江情—

白雲出岫香江情— 開啟人生魔法找回

開啟人生魔法找回 樹林環保河濱公園

樹林環保河濱公園 臺大醫院癌醫中心分院院長楊志新:

臺大醫院癌醫中心分院院長楊志新: 中央研究院院士林昭庚:中醫養生‧

中央研究院院士林昭庚:中醫養生‧ 洪鈞培文教基金會祕書長洪惠博士:

洪鈞培文教基金會祕書長洪惠博士: 黃禎憲皮膚科診所院長黃禎憲:皮膚

黃禎憲皮膚科診所院長黃禎憲:皮膚 臺北醫學大學附設醫院名譽教授林哲

臺北醫學大學附設醫院名譽教授林哲 洪鈞培文教基金會祕書長洪惠博士:

洪鈞培文教基金會祕書長洪惠博士:- 全民專欄-04-25- 〔安齋四談04〕我的台灣警政治安史論述與苦行(

- 兩岸藝文-04-24- 新北首屆八年一貫珠寶金工班畢業展 企業搶先獵

- 頭版新聞-04-24- 教育部「前瞻顯示科技與跨域培育人才計畫」於

- 政治經濟-04-24- 國民小學及國民中學學生學習評量辦法修正發布

- 地方新聞-04-24- 新北漳和、海山手球隊制霸全國 市府頒84萬獎勵

- 產業新聞-04-24- 「2024宜蘭綠色博覽會」新北週 市民入園享門票

- 全民專欄-04-24- 〔安齋四談03〕我的台灣警政治安史論述與苦行(

- 名人演講-04-24- 臺大醫院癌醫中心分院院長楊志新:癌症防治‧

- 綜合新聞-04-24- 112學年度高級中等學校女校(生)科學教育巡訪

- 綜合新聞-04-24- 新北百萬獎助學金 助高中職學生赴加拿大海外

不會講話也能吵!萌娃

不會講話也能吵!萌娃 「打臉版小蘋果」瘋傳

「打臉版小蘋果」瘋傳 性感女神 Mikiyo

性感女神 Mikiyo 莊舒涵 Quxy

莊舒涵 Quxy YouTube

YouTube