圖書出版品免徵營業稅110年3月份正式上路囉!

(台灣TB新聞網)財政部北區國稅局表示,自110年3月1日起,文化藝術事業經營與「文化藝術獎助條例」(下稱獎助條例)第2條事務有關之圖書出版品或進口業者,得依「文化藝術事業減免營業稅及娛樂稅辦法」(下稱免稅辦法)就其所出版或進口之圖書出版品銷售收入向文化部申請免徵營業稅之認可,免徵營業稅。

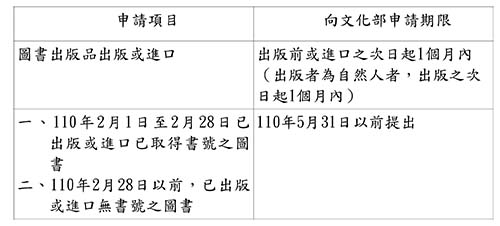

該局說明,免稅辦法經文化部會銜財政部於110年1月29日修正發布,申請免徵營業稅認可之圖書出版品適用範圍,以編有國際標準書號(ISBN)或電子書國際標準書號(E-ISBN)為限,除110年1月31日以前,我國圖書出版品業者已取得書號的圖書者,免依此辦法申請認可,逕由文化部依免稅辦法第6條規定辦理認可作業統一自3月1日起免稅外,文化藝術事業應填具申請書並檢具免稅辦法第3條規定之證明文件,於期限內向文化部提出申請。

該局指出,圖書出版品(若是進口仍需繳納進口營業稅)經文化部認可後,其銷售收入即免徵營業稅,免稅期間自施行日110年3月1日起5年,得再延長5年。舉例說明,甲公司110年3月10日出版00投資理財專用書,並經文化部110年3月1日認可免稅,於115年2月28日前(倘文化部未延期免稅年限)銷售該書籍,產業鏈中下游的經銷商以及書店、大賣場、便利商店等銷售業者均無須重複申請,即可免徵營業稅,並應依規定開立免稅發票。

該局進一步說明,使用統一發票之營業人自110年3月1日起銷售免稅圖書後即兼營銷售應稅及免稅貨物,當期營業稅申報應採用403申報書,依免稅銷售額占全部銷售額的比例,計算進項不得扣抵之比例,並於報繳當年度最後一期營業稅時,應按當年度不得扣抵比例調整稅額。倘為查定課徵之小規模營業人,得向稅籍登記所在地之國稅局,申請變更原查定之應稅銷售額,申請書表可至財政部稅務入口網https://www.ntbna.gov.tw/書表及檔案下載/「申請書表及範例下載」頁面,下載並填寫「小規模營利事業申請更正查定營業額申請書」,降低每三個月課徵一次之營業稅稅負。

該局呼籲文化藝術事業,銷售圖書出版品前應自行檢視如符合上揭免稅之規定,並依免稅辦法規定期限內向文化部提出申請;倘有任何稅務問題,歡迎利用免付費電話0800-000-321洽詢,將有專人提供服務。另文化部已於網站(https://www.moc.gov.tw)建置「圖書出版品銷售收入免徵營業稅」專區,提供減免辦法規定、免稅線上申請系統連結及流程、QA問答集、懶人包等資訊,歡迎業者直接查詢利用。

榮獲2025「亞太50大

榮獲2025「亞太50大 探究客家歷史,一

探究客家歷史,一 橫跨兩世紀花卉藝

橫跨兩世紀花卉藝 2025年度旅展熱情吶

2025年度旅展熱情吶 2025台北溫泉季10/

2025台北溫泉季10/ 2025台北國際牛肉麵

2025台北國際牛肉麵 新店耕莘醫院內科部主任裴馰:三高

新店耕莘醫院內科部主任裴馰:三高 萬寶週刊社長朱成志:投資資訊‧社

萬寶週刊社長朱成志:投資資訊‧社 林口長庚醫院臨床毒物中心主任顏宗

林口長庚醫院臨床毒物中心主任顏宗 立法委員王育敏:社會福利‧福國利

立法委員王育敏:社會福利‧福國利 中華民國西藥代理商業同業公會榮譽

中華民國西藥代理商業同業公會榮譽 台大醫院內科部胃腸肝膽科主任劉俊

台大醫院內科部胃腸肝膽科主任劉俊- 綜合新聞-10-22- 教育部頒獎表揚大專校院媒合工班支援災後復建

- 綜合新聞-10-22- 濱江實中深化國際教育交流 締結新加坡義順中學

- 社會新聞-10-22- 豪雨襲新北汐止長青路坍方 市府工務局搶修恢

- 頭版新聞-10-22- 2025台灣網際網路研討會(TANET)暨全國計算機會

- 社會新聞-10-22- 台中疑爆非洲豬瘟 新北啟動全面稽查及禁止廚餘

- 產業新聞-10-22- 鄭英耀部長領航教師教育新願景—推動多元創新

- 頭版新聞-10-22- 台中傳疑似非洲豬瘟 新北議會民進黨團籲加強防

- 兩岸藝文-10-22- 教育部藝術與設計菁英海外培訓計畫113年度學員

- 社會新聞-10-22- 教育部嚴格把關食安與營養 學校午餐安心上桌

- 頭版新聞-10-22- 宏匯年底簽約投資86億 打造新莊複合型轉運樞紐

YouTube

YouTube